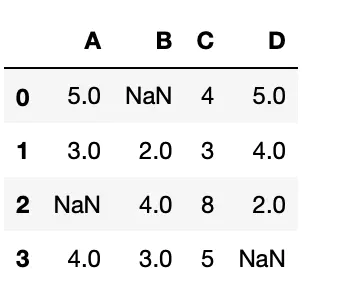

按照指定要求前向填充元素(ffill forward fill)

构建数据如下:

import pandas as pd df=pd.DataFrame({"A":[5,3,None,4],B":[None,2,4,3C":[4,8,5D,None]}) df

输出

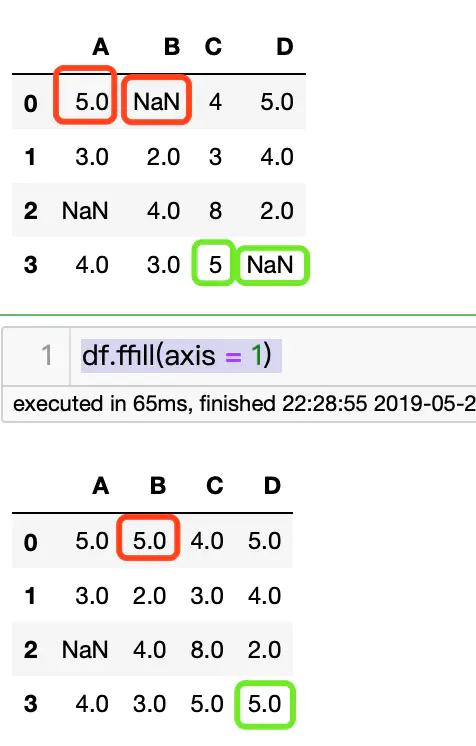

分别使用前一行/前一列数据填充后面的Nan

df.ffill(axis = 0)

df.ffill(axis = 1)

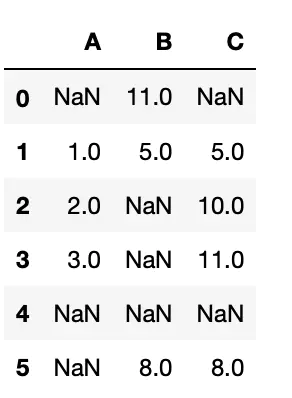

按照指定要求后向填充元素(bfill backward fill)

构建数据如下:

# importing pandas as pd pandas as pd df = pd.DataFrame({":[11,5,8]}) df

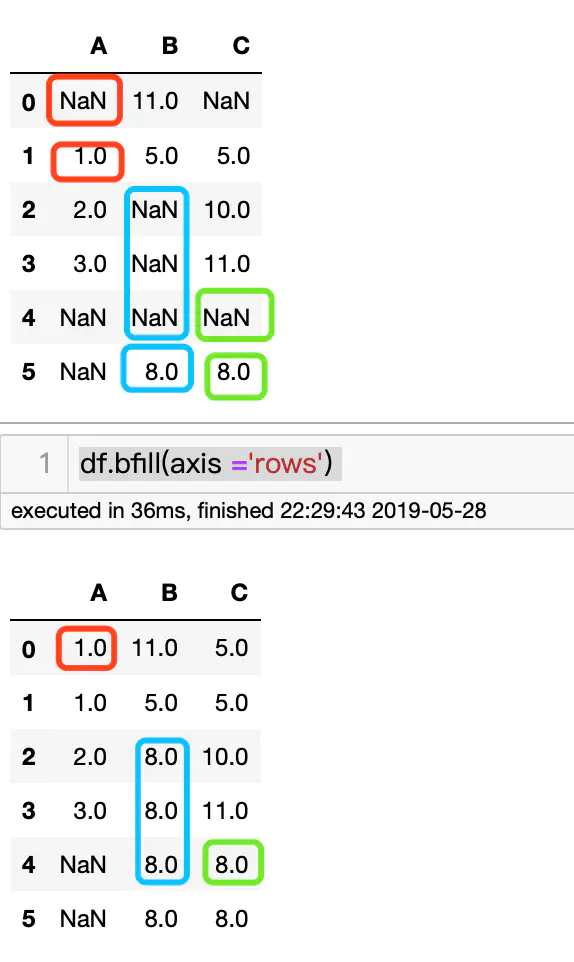

分别使用后一行/后一列数据填充前面的Nan

df.bfill(axis ='rows') df.bfill(axis =0) 等价

df.bfill(axis =columnsdf.bfill(axis =1) 等价

按照要求resample数据

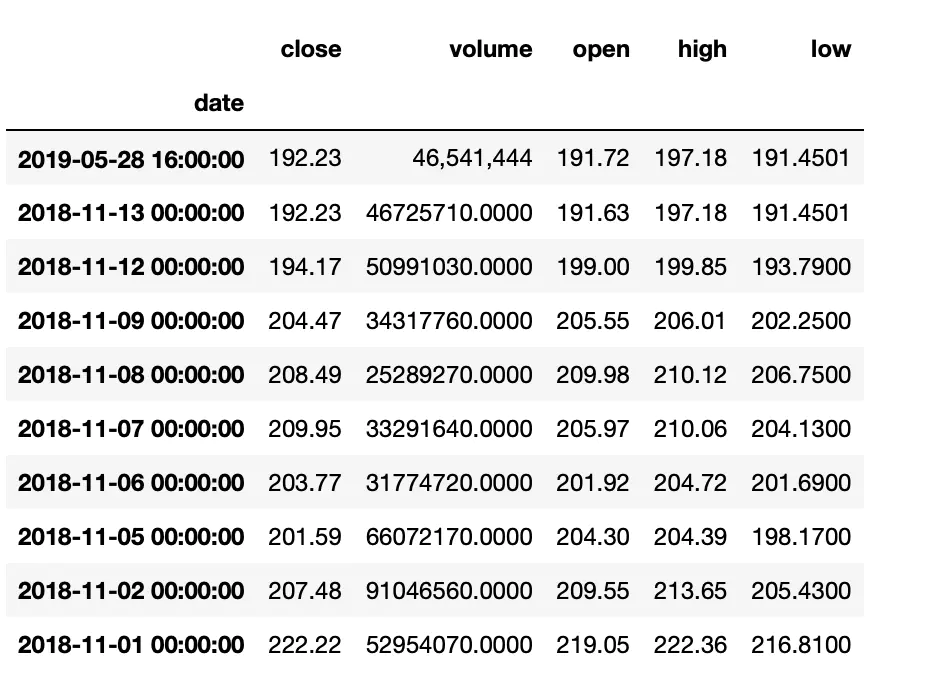

pandas as pd df = pd.read_csv(apple.csv",parse_dates =[date"],index_col ="parse_dates:boolean or list of ints or names or list of lists or dict,default False. 这个参数指定对CSV文件中日期序列的处理方式: #默认为False,原样加载,不解析日期时间,可以为True,尝试解析日期索引,可以为数字或 names 的列表,解析指定的列为时间序列,可以为以列表为元素的列表,解析每个子列表中的字段组合为时间序列,可以为值为列表的字典,解析每个列表中的字段组合为时间序列,并命名为字典中对应的键值; Printing the first 10 rows of dataframe df[:10]

要求按月统计苹果股票的close价格的平均值

解决方法如下:

monthly_resampled_data = df.close.resample(M').mean() monthly_resampled_data

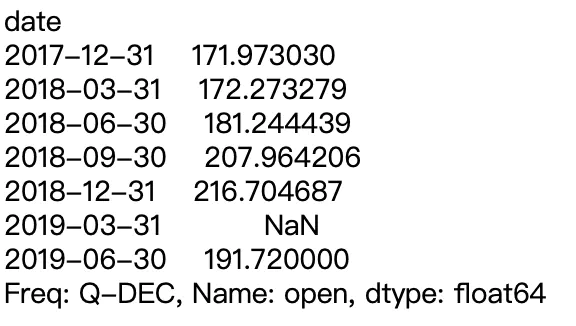

要求按季度统计苹果股票的open价格的平均值

解决方法如下:

Quarterly_resampled_data = df.open.Q).mean() Quarterly_resampled_data

按天resample数据,并填充空值与Nan值

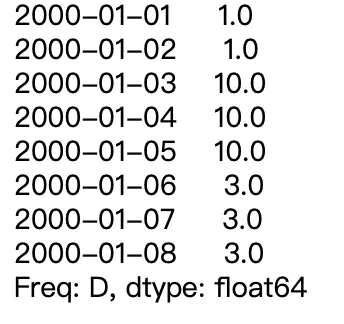

现有Series序列如下:

ser = pd.Series([1,np.nan],index=pd.to_datetime([2000-01-01',2000-01-032000-01-062000-01-08])) ser

要求,重新按照天来resample,并填充控制与Nan值,产生如下输出

解决方法如下:

ser.resample(').ffill().ffill()

转载:一文讲述Pandas库的数据读取、数据获取、数据拼接、数...

转载:一文讲述Pandas库的数据读取、数据获取、数据拼接、数... 一、numpy小结 二、pandas2.1为...

一、numpy小结 二、pandas2.1为... 1、时间偏移DateOffset对象DateOffset类似于时间差Timedelta...

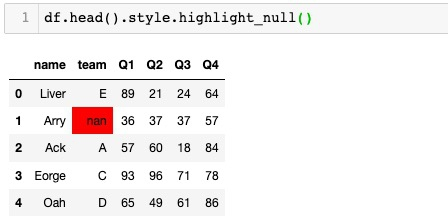

1、时间偏移DateOffset对象DateOffset类似于时间差Timedelta... 1、pandas内置样式空值高亮highlight_null最大最小值高亮背景...

1、pandas内置样式空值高亮highlight_null最大最小值高亮背景...